年末が近づくにつれ、SNSなどで「損出し」という言葉をよく聞きます。

「損出し」のやり方がわからないよ。

そもそも損出しって何?

どんなメリット・デメリットがあるの?

このような方に向けて、今回は「損出し」について解説します。

目次

損出しとは

損出しとは簡潔に言うと

損失を確定させ利益と相殺することで、払い過ぎた税金を取り戻す方法

株式投資で得た売却益や配当金には約20%の税金がかかります。

損出しをすることでこの税金を取り戻すことが目的です。

???損失を確定させたら、税金が戻ってくるの?

具体的に説明します。

今年の利益が20万円の場合、次の通りになります。

利益20万円 ー 税金4万円 = 手取り16万円

しかし、含み損がある銘柄を売却し、利益を10万円に減らした場合

利益10万円 ー 税金2万円 = 手取り8万円

こうすることで税金が「4万円」 ➡ 「2万円」となり、

2万円の節税!

となります。

損出しの方法も簡単です。

1 含み損を抱えた銘柄を売却する

2 翌日同銘柄を購入する

以上!

これだけで、確定した利益や配当にかかる税金(約20%)を取り戻すことができます。

なんだ簡単じゃん!含み損のあるやつ全部売っていいの?

全部売っていいわけではありません。条件は次の2点です。

1 配当金や譲渡益で利益が確定していること

2 含み損を抱えた株を持っていること

そもそも利益が確定しないしていないと、損失を確定させたところで相殺されません。

したがって、「利益が確定していて、含み損を抱えた株を持っている場合」に損出しを検討することになります。

損出しのメリット

損出しのメリットは次の2点です

(1)節税になる

(2)気持ちがスッキリする

(1)節税になる

前述のとおり、節税になることが一番のメリットです。

支払う税金を少しでも減らすこと。地味ですがとても大事なことです。

「還付」という形で戻ってくるので、それを投資資金とすることができます。

(2)気持ちがスッキリする

メリットの2つ目は「気持ちがスッキリする」です

え?もしかしてふざけてる…?

このように思われた方もいるかもしれませんが、意外に重要なことです。

長期保有を目的にしている場合は、含み益・含み損に一喜一憂するのは無意味です。

頭でそう分かってていても、やはり精神衛生上きついものがあります。。。

自身の評価損益をいつ見てもずっとマイナス。

このような状況を改善するというメリットがあります。

損出しのデメリット

損出しのデメリットは次の3点です

(1)売買手数料がかかる

(2)買戻しできない可能性がある

(3)一時的な税金の先送りでしかない

(1)売買手数料がかかる

株を売買する際は手数料がかかります。

手数料と節税額を比較し、本当にオトクなのか確認した上で損出しする銘柄を決めましょう。

(2)買戻しできない可能性がある

損出しした後の株式の買い戻しは翌日以降に行う必要があります。

そのため、同じ価格で買い戻しできるとは限りません。

損出しした時よりも株価が上がっていれば、買い戻しする際にはより多くの資金が必要になります。

株価が急騰すると買い戻しできないことすらあります。

なお、買い戻した後、株価が下がり続けた場合、さらに損失が広がることは言うまでもありません。

(3)一時的な税金の先送りでしかない

損出しした銘柄の株価が上昇した場合、結局利確時に税金が発生します。

例えば、①10万円→②8万円→③12万円の値動きをした銘柄があったとします。

【例1】①(10万円)で買って③(12万円)で売った場合

譲渡益20,000円ー税金4,000円=手取り16,000円

【例2】損出しした場合:②(8万円)で買って③12万円で売った場合

譲渡益40,000円ー税金8,000円=手取り32,000円

損出ししなければ、10万円で買って12万円で売っているため、2万円の利益に対する税金がかかります。

しかし、損出しした場合は8万円で買って12万円で売っているため、4万円の利益に対する税金がかかります。

したがって、節税というよりも税金の先送りだと言えます。

損出しするときの注意点

損出しするときの注意点は次の3点です。

(1)同日売買はNG

(2)受け渡し日が年を跨ぐのはNG

(3)NISA口座はNG

(1)同日売買はNG

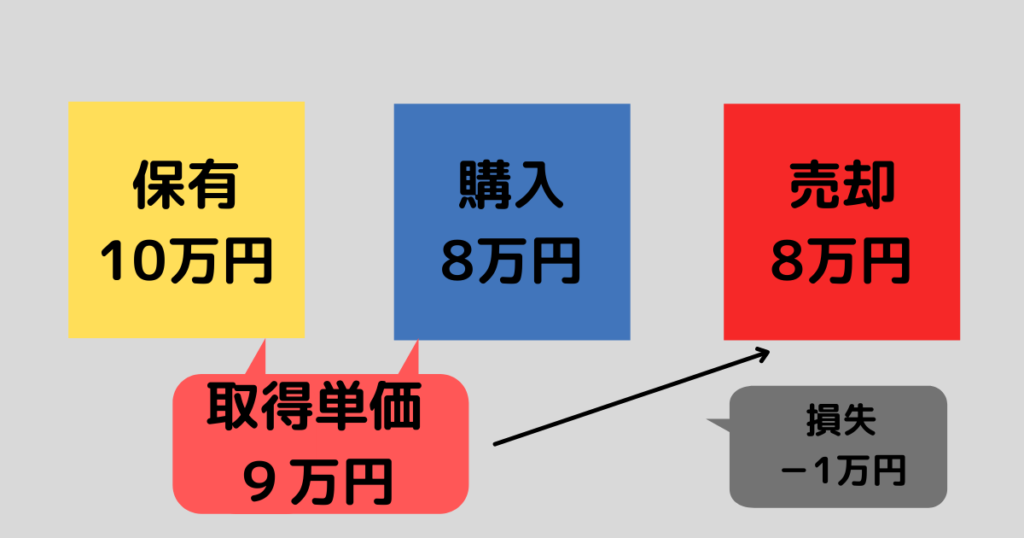

損出しをした同日に買い戻しすると、取得単価が平均化されてしまいます。必ず翌営業日以降に買い戻すようにしてください。

例えば、10万円で買った株を保有していた場合、8万円で売って同じ日に買い戻した場合、取得単価は9万円になります。

同日の場合は、買うのが先でも売るのが先でも取得単価が平均化されてしまいます。

本当はこうしたいのに

こうなってしまう

したがって、翌営業日に買い戻す必要があります。

ただし、抜け道もあります。

それは別の証券会社で買い戻す方法です。

具体的には、「楽天証券の含み損を売却し、SBI証券で買い戻す」という方法です。

これで売却と同時に同金額で購入できます。

ただし、売却する側の証券会社に、確定済みの利益があることを確認してください。

複数口座の損益通算は確定申告が必要だからです。

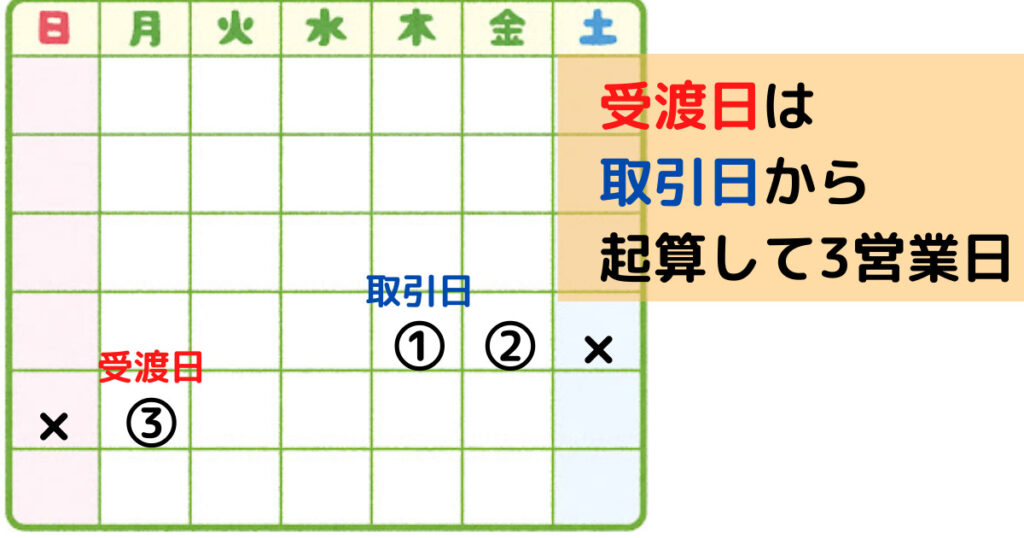

(2)受け渡し日が年を跨ぐのはNG

所得の計算期間は「1月1日~12月31日」です。この期間で利益(損失)を確定させます。

つまり、損出しをしたつもりでも、受け渡し日が年をまたぐと翌年の損失として計算されます。

なお、株の受け渡し日は取引日から起算して3営業日となります。

したがって、2021年は12月28日(火)までに取引をする必要があります。

※ 2019年7月16日から「4営業日」から「3営業日」に変更になりました。

(3)NISA口座はNG

NISA口座での損出しはできません。

なぜなら、NISA口座は損益通算の対象外だからです。

NISAでは、投資で得た利益が非課税になります。

逆に損失が出た場合は何のメリットもありません。

むしろ損益通算できないというデメリットがあるのです。

したがって、NISAとそれ以外で分けて損益を計算する必要があります。

まとめ

損出しとは、「損失を確定させ利益と相殺することで、払い過ぎた税金を取り戻す方法」

損出しの方法

1 含み損を抱えた銘柄を売却する

2 翌日同銘柄を購入する

メリットは次の2点

(1)節税になる

(2)気持ちがスッキリする

デメリットは次の3点

(1)売買手数料がかかる

(2)買戻しできない可能性がある

(3)一時的な税金の先送りでしかない

損出しするときの注意点

(1)同日売買はNG

(2)受け渡し日が年を跨ぐのはNG

(3)NISA口座はNG

ちなみに、損出しと損切りの違いは「買い戻すか否か」です。

「損出し」は買い戻すのに対して、「損切り」は買い戻すことはしません。

「損出し」を検討する年末のタイミングに、「損切り」について検討するのも良いでしょう。

自身のポートフォリオを見直す機会になるかもしれませんね。

以上参考になればうれしいです。