初心者にはドル・コスト平均法がおすすめ!

よく聞きますが、それ本当でしょうか?

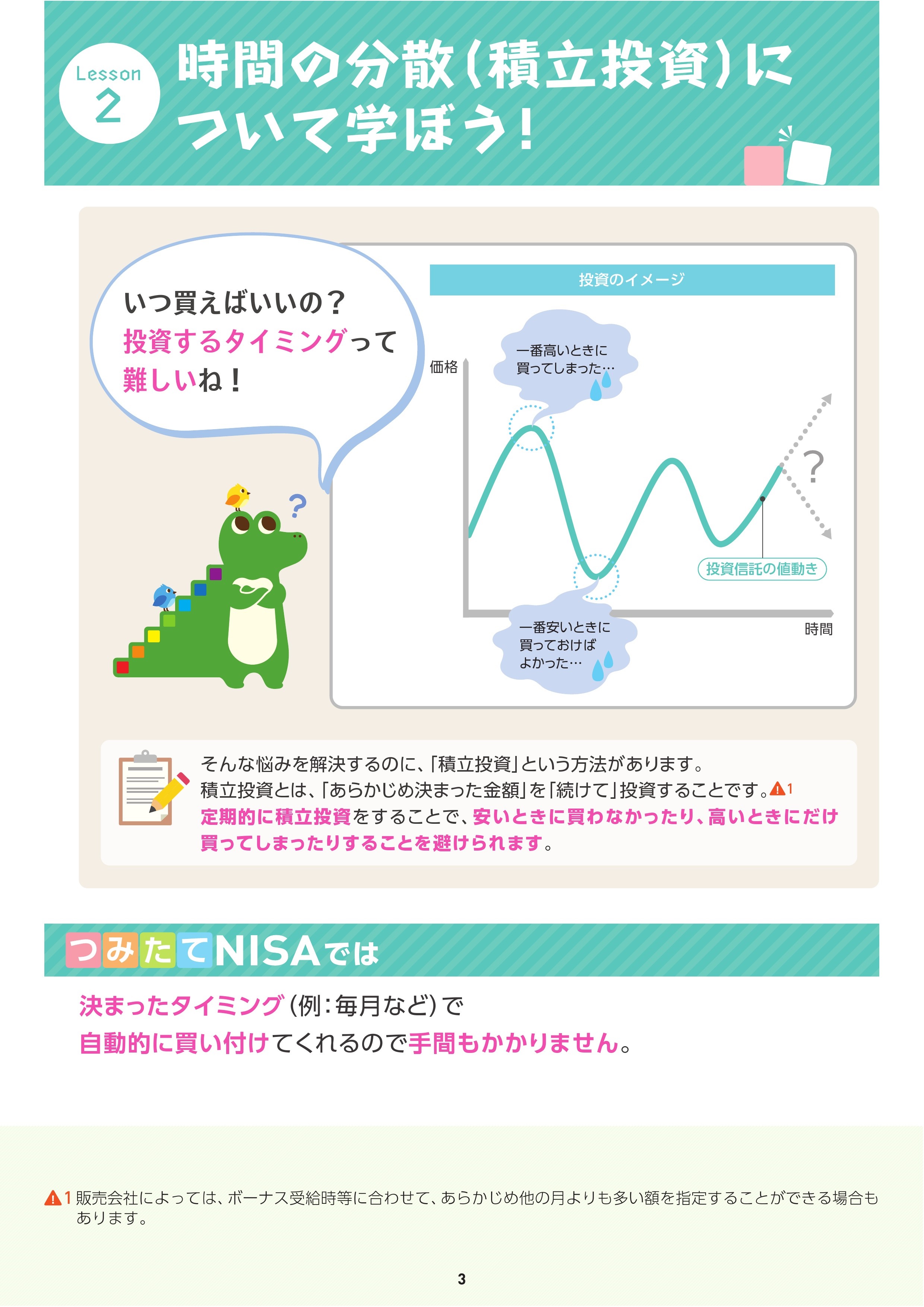

まず、ドル・コスト平均法とは「一定期間に一定額を積み立てること」です。

それにより

- 株価が高いときは購入数を少なくできる

- 株価が低いときは購入数を多くすることができる。

- したがって、高値掴みのリスクが軽減される

という理論ですね。

金融庁でも次のとおりドルコスト平均法を推奨しています。

うんうん。金融庁も推奨している方法だし、やっぱりドルコスト平均法が万能なんじゃない?

このように考える方もいるでしょう。

本記事ではこの「ドル・コスト平均法」について述べていきます。

目次

【結論】万能ではない

結論から言うと、ドルコスト平均法は万能ではありません。

何故なら、収益性は一括投資に劣るからです。

インデックス投資をしているなら、「長期的な右肩上がり」を信じているはずです。

であれば、今が一番安い時期ですよね?

毎年値上がりするのが分かっているのに、何故今買わないのですか?

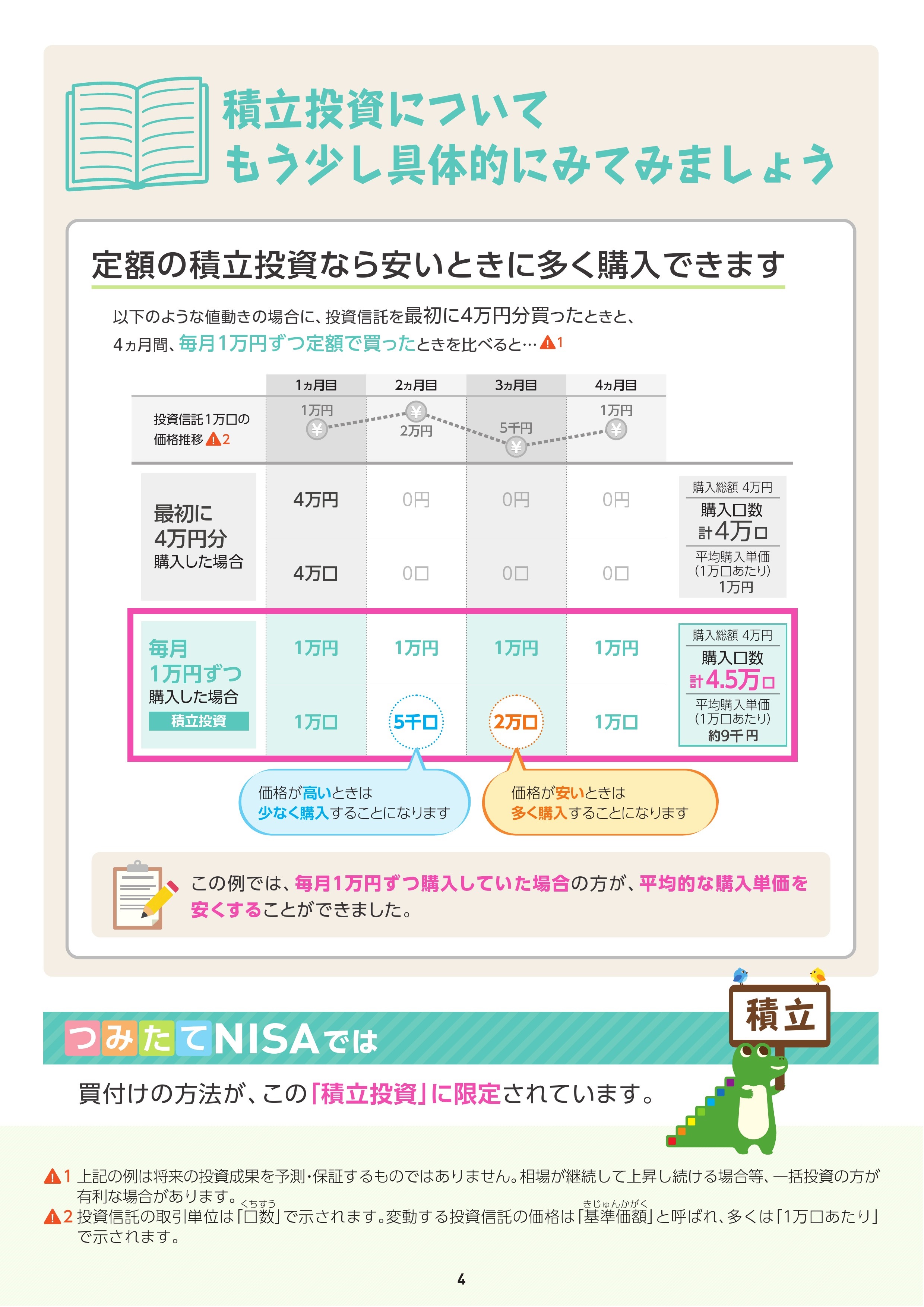

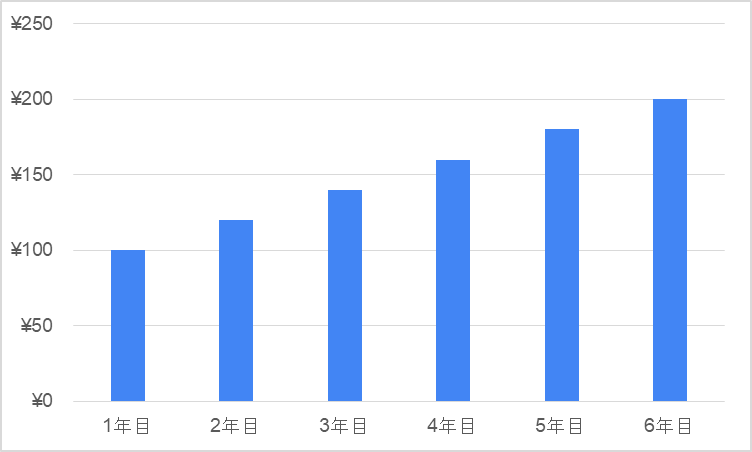

具体的には下表のとおりです。

1年目なら100円で買えるのに、何故120円、140円、、、200円で購入するのでしょうか。

1年目に買えるだけ買った方が良くないですか?

インデックス投資は長期的には右肩上がりのチャートを描きます。

であれば、一括投資の方が良いという結論になります。

う~ん。わからなくはないけどさ、具体的にはどのくらい変わるの??

このような方に向けて実際にシミュレーションをしてみました。

シミュレーションしてみた

実際に次の2パターンでシミュレーションしてみました

- 毎月5万円ずつドルコスト平均法で投資する場合

- 1,200万円を一括投資して、ほったらかしにする場合

なお、20年間で計算するので、どちらも投資元本は1,200万円です。

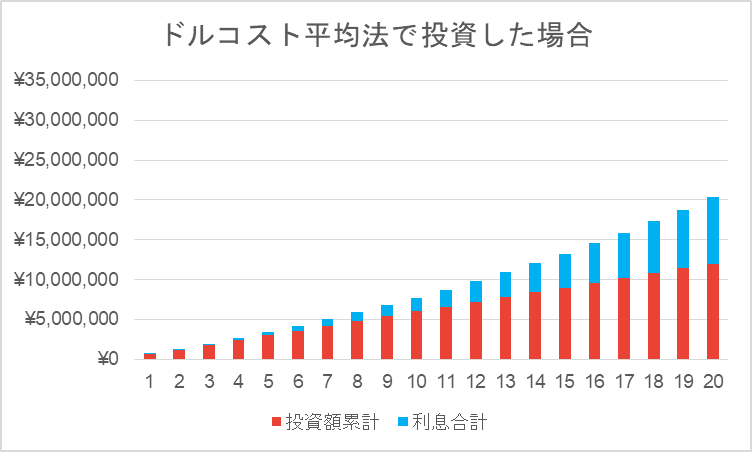

ドルコスト平均法で投資する方法

毎月5万円(年間60万円)ずつ投資するとこのようになります。

利息の合計が8,339,472円となり、しっかりと複利効果も得られています。

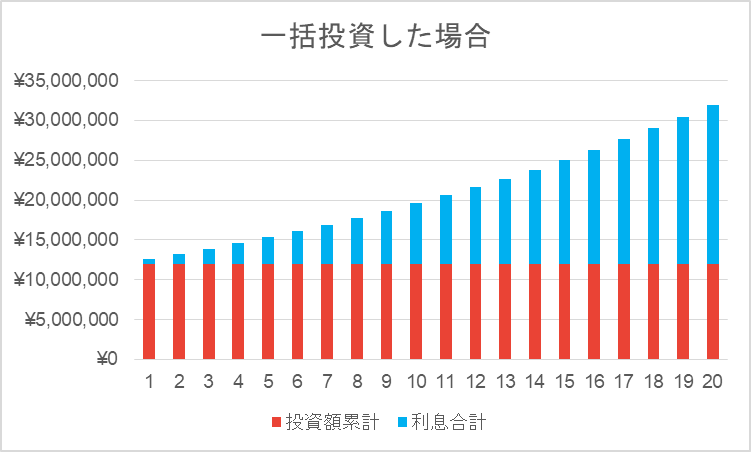

一括投資する方法

一括で1,200万円投資した場合、このようになります。

1,200万円を一括投資するため、20年間元本部分に変化はありません。

しかし、特筆すべきは利息です。

1年目から高い利息を得られています。

利息合計が19,973,362円と、改めてそのパワーを実感します。

このように収益性という観点では、「一括投資はドルコスト平均法を上回る」ことが一目瞭然です。

一括投資の収益性が高い理由

では、なぜ一括投資の方が収益性が高いのでしょうか。

それは「複利効果」が高くなるからです。

複利とは「元本についた利息にも、さらに利息が付くこと」です

複利効果を大きくする方法は次の3つ

- 元本を大きくする

- 期間を長くする

- 利回りを大きくする

一括投資は「大きい元本」を「長期間」で運用しているため複利効果が高くなります。

- 100万円の5% → 5万円

- 1,000万円の5% → 50万円

ドルコスト平均法の場合、1年目は5万円の利子しか得られません。

一方、一括投資の場合は1年目から50万円の利子を得ることができます。

なお、元本が大きければ、リスク(利回り)を落としても得られる利子は同じになります。

- 100万円の5% → 5万円

- 500万円の1% → 5万円

株式でリスクを取って100万円5%で運用しても

債権でリスクを抑えて500万円1%で運用しても

得られる利子は同じということです。

資金額こそパワー!

これが資本主義なんですね…

少し脱線しました。

このように一括投資し、元本を大きくすることで収益性を高めることができます。

実際には

理論上は一括投資の方が正しいです。

なので皆さんドル・コスト平均法をやめて、持ち金全部一括投資してください!!

…とはなりません。

理由は2つあります。

- 資産形成期はそもそも一括投資するだけの元本がないから

- リスクは分散すべきだから

そもそも一括投資するだけの元本がないから

資産形成期において、ほとんどの人が一括投資するだけの資金を持っていません。

ない袖は振れませんよね?

したがって、現実的には毎月少額ずつ積み立てていくしかないのです。

リスクは分散すべきだから

え?? 一括投資の良さをこれだけ語っておいて!?

ごめんなさい。リスク分散は大事です。

株は「長期的な右肩上がり」になると私も信じています。

しかし、直後に暴落が来る可能性も0ではありません。

その時、一括投資したまま冷静でいられるでしょうか。

仮に元本1,200万円で20%下がった場合は、240万円の損失になります。

長く市場にいる人は別ですが、ふつうは冷静でいられません。

値動きに慣れるという意味でも、少額から始めるべきでしょう。

また、暴落が来た時に追加投資できる機動性を確保するためにも、全額投資せずにキャッシュとして持っている方が良いでしょう。

まとめ

ドル・コスト平均法は万能ではありません。

収益性において一括投資に劣るからです。

特にインデックス投資のように長期的な右肩上がりを期待するならば、一括投資すべきです。

とはいうものの、実際は理論通りにはいきません。

現実的には「ドル・コスト平均法」がいいよね。という話になります。

収益性を最高にするよりも、リスクを分散させつつ経験値を積むことの方が大切だからです。

「ドル・コスト平均法が一番いいんだ」と思考停止せずに、「他の手法はどうなのか」と自身で考えることが大切ですね。

ドル・コスト平均法についても「ウォール街のランダムウォーカー」に記載があります。

もっと詳しく知りたいという方はどうぞ。

【投資のバイブル】「ウォール街のランダムウォーカー」の感想|配当おじさん (haitou-oji3.com)

最後までお読みいただきありがとうございました。

-業績・財務状況は?-【高配当・優待あり】-640x360.png)

-320x180.jpg)