-業績・財務状況は?-【高配当・優待あり】.png)

こんにちは

配当おじさんです。

今回はヒューリック(3003)について業績・財務状況を見ていきます。

以下の観点から見ていきます。

- 売上・営業利益はどうか

- 配当推移・配当性向はどうか

- 割安性(PER・PBR)はどうか

- 収益性(ROE)はどうか

- 財務健全性(自己資本比率・CF)はどうか

データはIR BANK – 企業分析・銘柄発掘からの引用です。

また、個別銘柄について投資を推奨するものではありません。最終的な判断はご自身でお願いします。投資は自己責任です。

目次

概要

ヒューリック(3003)は不動産の所有・賃貸・売買ならびに仲介業務を行っています。

60年以上の歴史があり、上場来最高益を連続更新中と実績のある会社です。

8/29現在株価は1,277.5円

配当利回りは3.60%(1株46円)

高配当株としても人気の銘柄ですね。

また、株主優待(カタログギフト)もあります。

| 300株以上 | 保有期間が 2年未満:なし 2年以上:6,000円相当(3,000円相当のグルメカタログギフトから2点) |

|---|

配当利回りは1.57%、総合利回り5.17%となります。

2025年から2年未満の保有では株主優待がもらえなくなります。

その代わり、6,000円へのランクアップまでの期間が3年→2年と短縮されます。

クロス取引対策の一環かもしれませんね。

「今後も株主優待継続しまっせ~」というメッセージだと、好意的にとらえています。

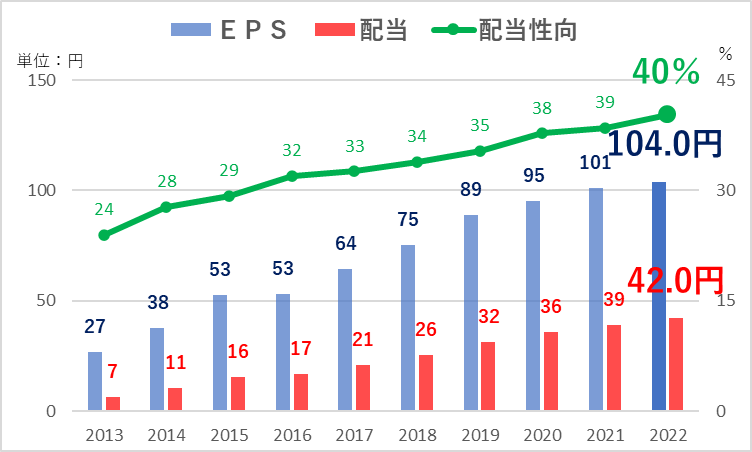

連続増配!配当性向も問題なし

連続増配中!

配当は現在42円(来期46円)です。

ここでのポイントは2つです。

- 減配していないか(安定性)

- 増配しているか(成長性)

赤の棒グラフを見てわかるように、右肩上がりに毎年増配を行っています。

コロナ渦において減配していない点も良いですね。

こうした銘柄を保有しておくと、配当目的の投資家からするとうれしいですよね。

買い増しせずとも配当金が増えるわけですから。

EPSは右肩上がり、配当性向も70%未満

1株当たりの純利益を意味する「EPS」も右肩上がりで、年々増加しています。

配当性向も上昇傾向にありますが、まだ40%なので問題ありません。

なお、配当性向は「純利益の中から配当金をどのくらい支払っているか」を示しています。

一般的に70%未満であれば健全だと言えます。

詳しくはこちら

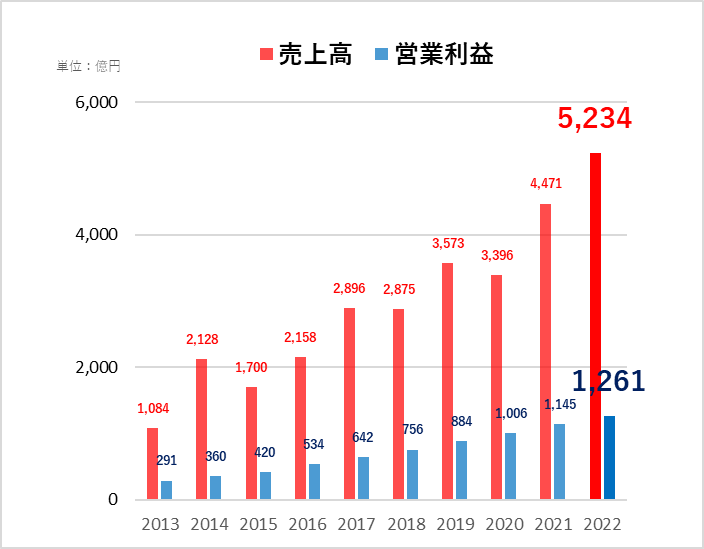

売上高・営業利益は右肩上がり

売上高・営業利益は基本的には右肩上がりです。

共に安定して増加傾向にあります。

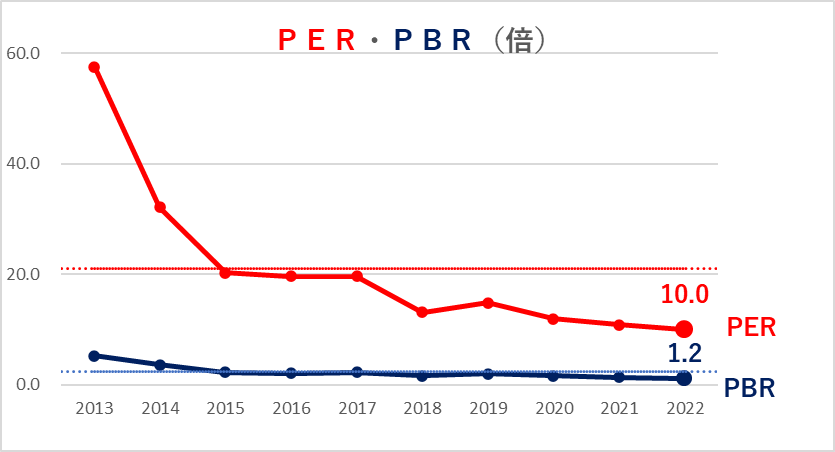

PERの観点では割安

割安性を測る指標として、PERとPBRを見ていきましょう。

PERは10倍

PERは株価 ÷ 一株あたり当期純利益で算出できます。

基本的に15倍未満だと割安だといわれています。

ヒューリックは10倍なので、割安水準にあります。

また、10年平均は21倍なので、近年でも割安水準にあります。

PBRは1.2倍

PBRは 株価 ÷ 一株当たり純資産で算出できます。

PERは純利益で見るのに対し、PBRは純資産で見ます。

1倍を下回っていると割安と言われています。

ヒューリックは1.2倍なので、PBRの観点からは割安とは言えません。

とはいえ、そこまで乖離しているわけではないので、大きな問題とは言えないでしょう。

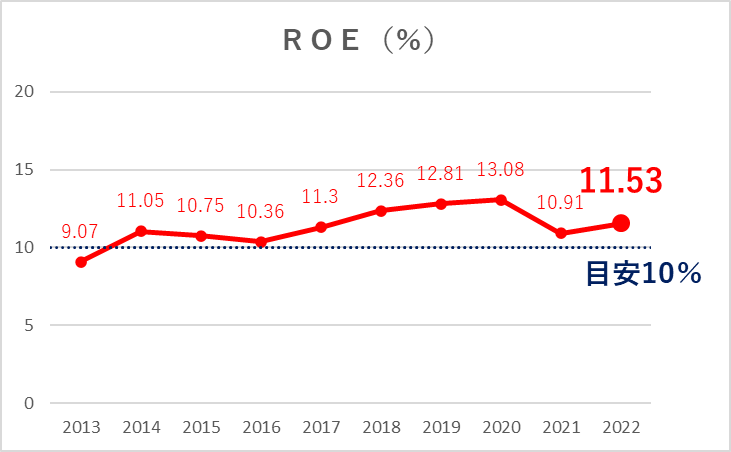

ROEは11.53倍(収益性○)

ROEは企業の収益性を測る指標で、当期純利益 ÷ 自己資本で算出できます。

ROEが高いほど自己資本を効率よく使い、利益を生み出しています。

一般的に10%以上だと、高ROEだと捉えられます。

ヒューリックは11.53%で、収益性の高い企業だといえるでしょう。

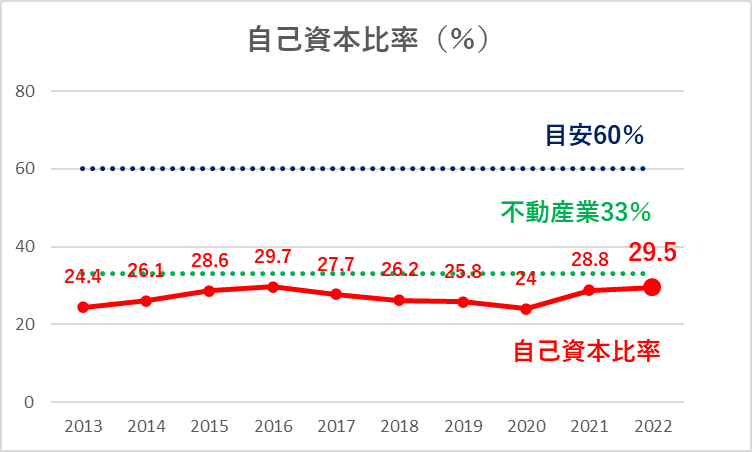

自己資本比率は若干低め

自己資本比率は、中長期的な財務安全性を測定する指標です。

自己資本 ÷ 総資本で算出できます。

要するに「資産に対して、自分の資産はどれくらいか」ということを示しています。

一般的に60%以上だと安心とされています。

ただ、不動産業は自己資本比率が低くなる傾向にあり、平均33%です。

ヒューリックはこれすらも下回っていますが、10年間安定的に推移しているので、そこまで気にしなくていいでしょう。

自己資本比率は高ければ高いほどいいわけでもないですからね。

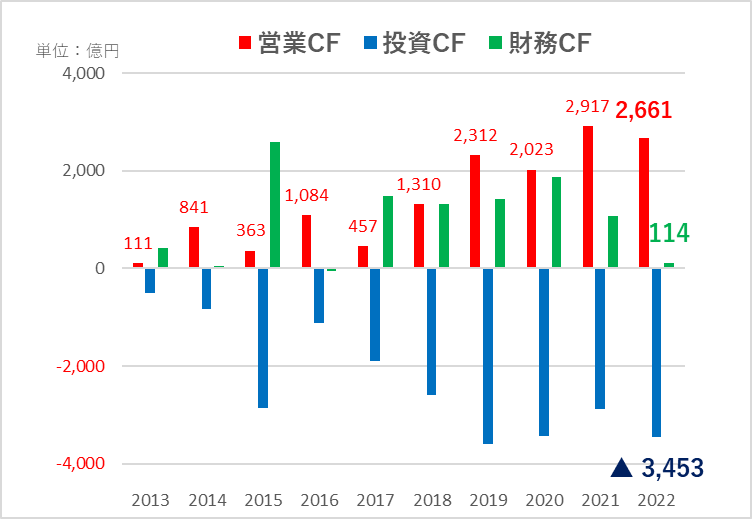

6 営業活動によるCF

ポイントは2つ

営業活動CFが右肩上がりか

3つのCFの組み合わせはどうか

営業CFは右肩上がり

営業CFは多少上下するものの、

ここ10年間黒字で、長期的に見て増加傾向です。

3つのCFの組み合わせ

| パターン | 営業CF | 投資CF | 財務CF | 評価 |

|---|---|---|---|---|

| ① | + | - | - | A |

| ② | + | - | + | B |

| ③ | + | + | - | B |

| ④ | + | + | + | B |

| ⑤ | - | + | + | C |

| ⑥ | - | - | + | C |

| ⑦ | - | + | - | C |

| ⑧ | - | - | - | D |

3つのCFは②にあたります。

営業CFはプラス、投資CFはマイナス、財務CFはプラスの状態です。

7 懸念点

やはり金利の上昇です。

実際2022年12月末に株価が下がったのも金利の上昇を懸念したからだと考えています。

今後さらに金利が上昇すると、業績・株価はさがってしまうのかなと。

決算説明資料には以下のように記載されていたので、杞憂だといいんですが…

不動産事業環境におきましては、金利変動を背景とした不動産市況の先行きに注意をする必要がありますが、不動産投資家の投資マインドは底堅く、収益不動産の投資市場は引き続き概ね堅調に推移すると考えております。

2022年12月期決算短信〔日本基準〕(連結)

9 まとめ

ヒューリックは業績安定・割安・高配当が魅力の銘柄です。

3年以上の保有で株主優待ももらえますし、私も長期保有前提で購入しました。

金利上昇が少し怖いです

ただ、金利が上昇したら銀行株が上がるので、ポートフォリオ全体で考えれば、まぁいいかなと。

とりあえず今はカタログギフトを楽しみに待ちます(笑)

以上、少しでも参考になればうれしいです。